岭南观点41 | 朱效禹、Sudipta Basu、Wei Wang等:美国商业银行房贷发放和企业社会责任言行合一吗?

我院朱效禹助理教授、与美国天普大学(Temple University)教授Sudipta Basu,副教授Wei Wang,助理教授Justin Vitanza合作的论文《Walking the walk? Bank ESG disclosures and home mortgage lending》于2022年7月在会计学英文顶级期刊《Review of Accounting Studies》发表。

企业社会责任(下称ESG)作为近年来热门话题,受到了学术界、业界的广泛关注。其中一个重要且有趣的问题是,逐利的企业能否言行一致,真实落实其披露的ESG政策?企业获得的ESG评分是否与企业行为相符?本文基于美国商业银行ESG评分和房贷发放行为,发现ESG评分高的银行,在低收入地区的房贷发放量反而更少。采用不同地理行政划分单位,这一发现非常稳健,且无法用银行特征、信贷审查、申请人资质、服务范围等传统影响房贷的因素来解释。本文还发现,当损坏房屋的自然灾害发生后,商业银行灾后重建宣传增加,但受灾地区的房贷发放量却显著降低。本文揭示了美国商业银行存在“绿洗”行为:银行过度宣传自身的ESG行为,但并没有在实际行为中承担应有的社会责任。因此,本文实证验证了美国商业银行在ESG行为上言行不一致,这一结果使得我们对ESG评分机构的评价体系提出质疑。

以下为本文的主要结果。

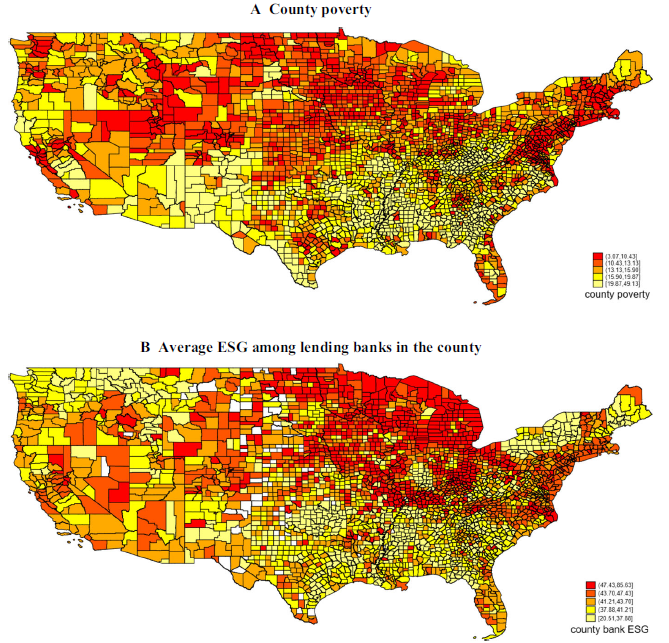

(1) 美国商业银行的房贷发放量存在着明显的地区差别:无论是从县级(county)或者从区级(tract)层面,本文都发现,ESG评分高的银行在收入高的地方发放的房贷更多。

图1:收入程度和商业银行ESG评分分布:县级

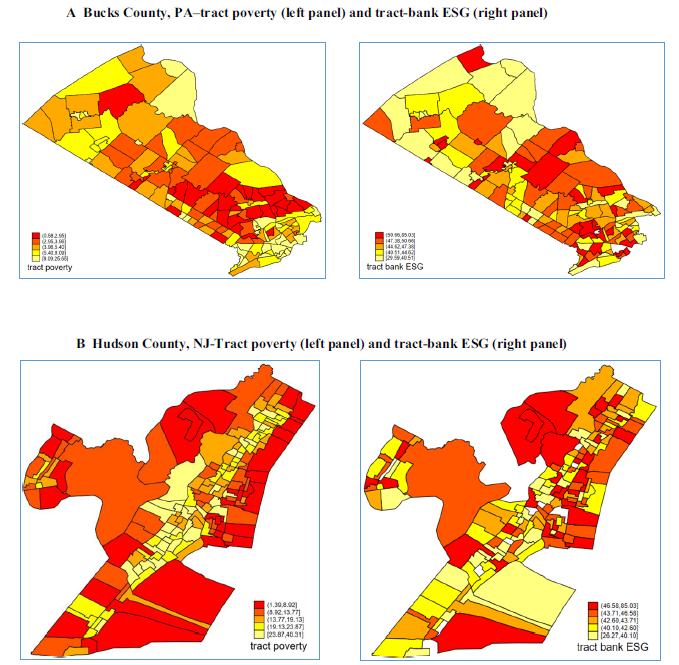

图2:收入程度和商业银行ESG评分分布:区级

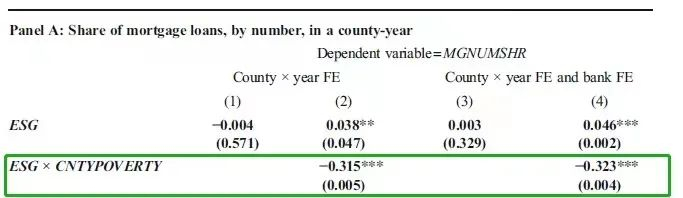

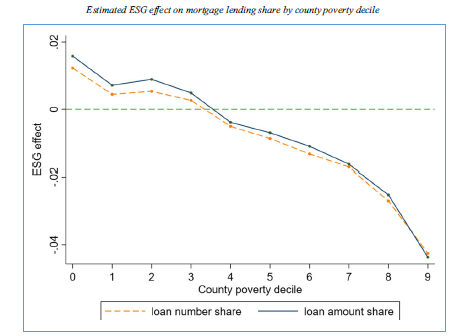

(2)在控制了影响房贷的传统因素以后,商业银行房贷的发放量(贷款个数和贷款金额)和ESG评分随着地区收入水平的下降而显著下降。这个下降过程是系统性单调递减的。

表1:银行ESG得分与收入指标对房贷发放回归结果

图3:银行ESG得分(纵坐标)对银行在不同收入地区(横坐标)房贷发放的影响

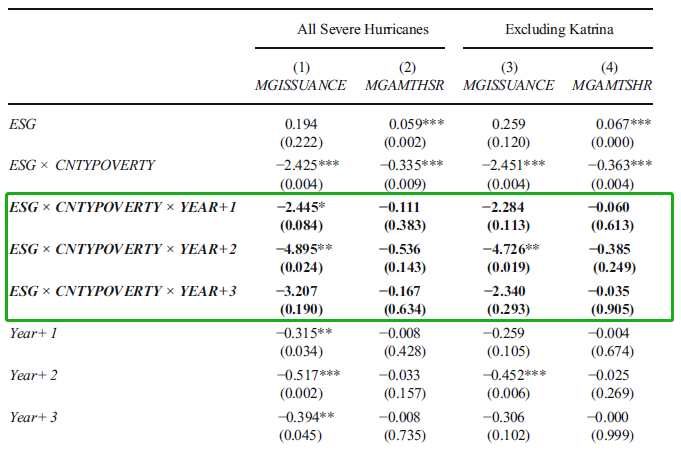

(3)在影响房贷的自然灾害(如飓风)发生后,ESG评分高的银行显著减少了对受灾地区的房贷发放。与此同时,ESG评分高的银行增加了对自身在灾后重建中的行为的宣传。

表2:ESG评分与受灾地区灾后重建的房贷发放

(4)美国的《低收入地区信贷法案》(Community Reinvestment Act)作为联邦法案,旨在减少低收入贷款不平衡的问题。此法案并不能显著减少ESG评分和不同收入地区房贷发放不平衡的现状。

(5)本文实证结果显示银行发放的贷款质量和ESG评分高低没有显著关系,ESG评分高的银行在不同收入地区发放房贷的不平衡行为,和贷款申请人的资质无关,否定了ESG评分高的银行有更好的筛选机制的竞争假说。

(6)本文的结果通过了工具变量的因果分析,不同的ESG评分,ESG评分细项,银行服务区域,中小企业贷款等多组稳健性检验。

本文通过实证检验,揭示了美国商业银行房贷发放与ESG评分、宣传言行不一致的现状,对目前公司普遍存在的“绿洗“现状进行质疑。本文还从另一方面对目前ESG评分机构的评分细则提出疑问。