岭南观点 | 王曦、谢睿航:一个估计外汇储备币种 资产组合的新框架——兼评中国外汇储备构成的动态演进

王曦所长与其博士研究生谢睿航合作完成的论文《一个估计外汇储备币种 资产组合的新框架——兼评中国外汇储备构成的动态演进》,2024年5月在《经济学(季刊)》上正式发表。

《经济学(季刊)》第24卷第3期

外汇储备管理是中央银行的重要职责(Nugée, 2000)。在经济全球化的背景下,央行管理外汇储备,除了要满足国际清偿的基本需求,还需确保实现储备的保值增值。中国是世界第一储备大国,外汇储备组合管理无疑具有极为重要的意义。储备管理的前提是知晓储备的组合结构,但现实中各国并不公开相关数据,这给相关研究造成了重要阻碍。

本文首次从币种-资产演进、新增购汇区分与实证计量方法等方面,进行了全面的创新与改进,实现了对国家外汇储备币种-资产组合的良好估计,并据此对中国外汇储备构成的动态演进进行了评价。

文章首先从币种和资产结构两个维度对国家外汇储备进行分解,构建外汇储备币种-资产结构矩阵,然后结合国际收支动态收支平衡原理,推导出外汇储备动态演进方程,得到隐性储备结构矩阵与可观测的储备-收益率-汇率数据的数理联系:

其中可观测数据包括储备总量B,各货币汇率ei,以及各币种-资产组合的n×m个收益率Rij;待估计系数sij,t-1为国家外汇储备在第i种货币第j种资产的投资份额。上式把储备增长率分解为两大部分:储备存量增值率与流量意义上的新增购汇占比。再将新增官方购汇 分解为由经常账户差额(Current)、资本账户差额(Capital)、净误差与遗漏(Error)、非储备性质的金融账户差额(Private)、非外汇的官方储备差额(nonFX)分别引起的购汇:

并使用滚动平均回归方法,即可估计各系数国家外汇储备结构St矩阵与组合矩阵 :

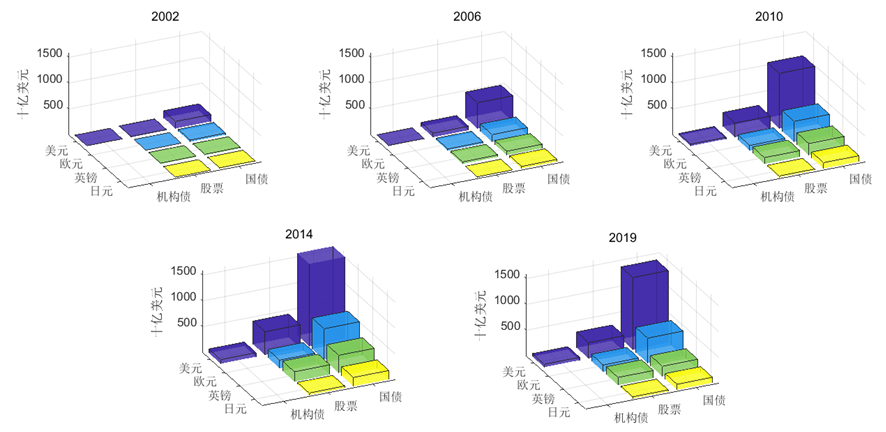

实证分析中,定义国债、股票、机构债三种资产类型,以及美元、欧元、英镑、日元四种主要储备货币,使用2002年6月至2019年11月的月度数据,对中国外汇储备组合的动态演进进行了估计,如图1所示。可以看出:美元一直是主要储备货币(资产),欧元、英镑、日元其次;其他货币(资产)比重随时间均有所提升,说明中国进行了组合多元化操作;各国国债是数量最多的资产,其次是股票,最后是机构债;2010年之后,中国显著增持了美国机构债。

图1 中国外汇储备币种-资产组合的时间演进(部分时点)

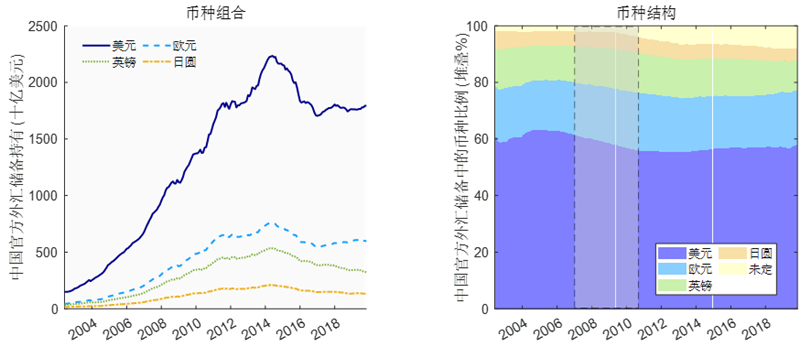

在币种维度,图2展示了中国外汇储备中的币种组合及结构:

图2 中国外汇储备的币种组合和结构

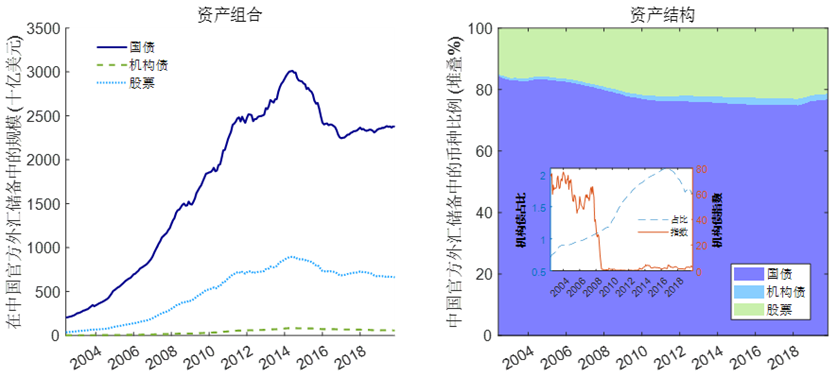

在资产维度方面,图3给出了中国外汇储备资产组合及结构:

图3 中国外汇储备的资产组合和结构

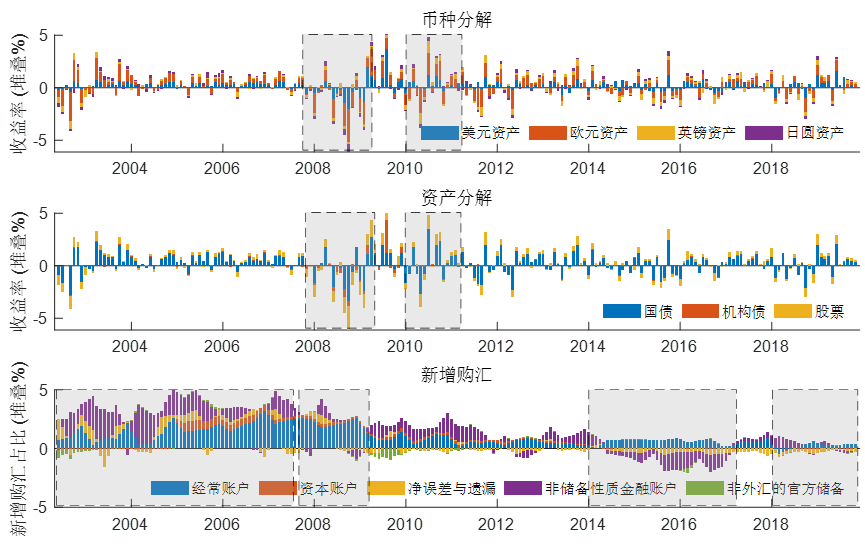

图4给出了外汇储备增长率的历史分解结果,并从币种、资产、新增购汇占比三个角度全面阐释了中国外汇储备组合演进的历史成因。

图4 中国外汇储备增长率的历史分解

本文的主要贡献为:①首次从币种与资产两个维度,使用矩阵来刻画国家外汇储备结构,且新矩阵具有一般性与时变性的特征;②推导出包含币种-资产结构的新外汇储备动态演进方程,其可作为实证估计的理论依据;③提出了更为适宜的实证估计方法;④以中国为例的实证研究,得出系列新结论。本文提出的新框架新方法新应用,对于补足当前学术研究的短板,对于理解和优化国家外汇储备管理,是一个重要贡献;对于评估国别国际金融风险,以及探析国际金融体系的演变,具有重要启示。