第二届广州计量经济学高级研讨会

现代计量经济学方法越来越多地研究和使用复杂的非线性模型,常通过数值计算和广泛使用模拟对模型进行估计和检验。计量经济方法和数值计算方法被广泛用于金融和宏观经济已是不争的事实。近年来,除了产业经济学、营销学和劳动经济学广泛应用高等计量经济方法外,非线性结构建模在公共财政、城市经济学、环境经济学、卫生经济学和发展经济学等学科或领域也越来越显示其特别的重要性,而且它们相互融合,形成一系列前沿综合研究领域。

为了推进计量经济学及其应用在中国的研究和教学,中山大学岭南(大学)学院作为华南重要的经济管理学院于2011年5月举办了第一届广州计量经济学高级研讨会。时隔5年,由岭南实证与计量经济研究中心倡导,中山大学于2016年12月9日至11日主办第二届广州计量经济学高级研讨会(The Second Guangzhou Econometrics Workshop)。

本次会议云集计量经济学界国际、国内众多知名学者约35人前来参加,会议有三组大会主题报告,三组英文专场(English section)及中文专场(Chinese section)。学者们将作深度的学术演讲或报告,对计量经济学理论及其实证应用进行广泛的讨论和交流。

本届高级计量研讨会的主题是“微观计量经济学前沿理论及其实证应用”。

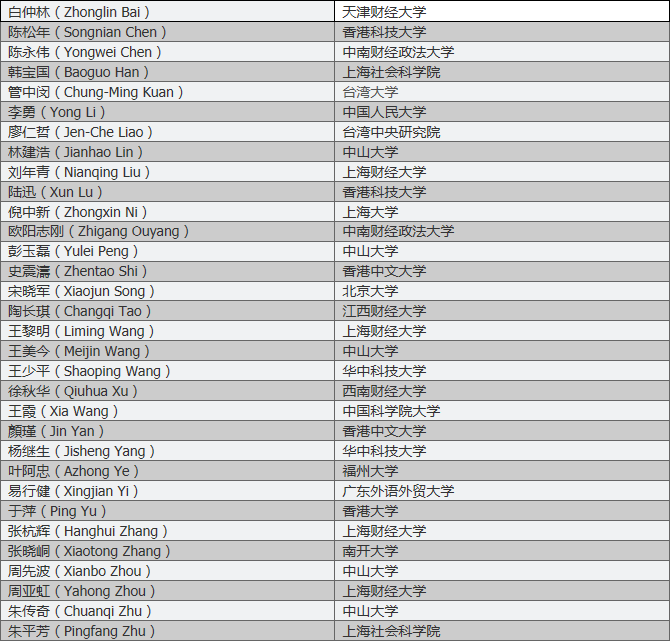

| 参会嘉宾 |

| 主旨演讲嘉宾介绍 |

管中闵(Chung-Ming Kuan)

1956年出生于台湾台北。美国加州大学戴维斯分校(UC Davis)经济学硕士、加州大学圣地雅哥分校(UC San Diego)经济学博士。历任美国伊利诺大学经济系助理教授、副教授,台湾大学经济系专任教授,中研院经济研究所合聘研究员、专任研究员,“国科会”社会科学研究中心主任,台湾大学经济学系、财务金融系双聘教授,中研院中山人文社会科学研究所研究员等。2001年任中研院经济研究所所长。2002年入选中研院院士。曾多次获得中国台湾杰出研究奖、学术成就奖。曾任台湾地区“行政院”经济建设委员会主委、国发委主委。

管中闵教授研究兴趣广泛,成果颇丰。主要研究领域为计量经济学理论、金融计量经济学及其应用、时间序列分析、经济预测。在Journal of the American Statistical Association、Journal of Econometrics等重要国际学术期刊发表数十篇论文。主要学术贡献为:首次发现非平稳数据模型的“伪结构变化”问题;证明了人工网络模型“后向传导机制”的极限性质;提出了非嵌套模型、可逆时间序列模型等多种计量经济模型新的检验方法。

陈松年(Songnian Chen)

1986年毕业于复旦大学数学系本科,获理学学士学位。1994年毕业于普林斯顿大学(Princeton University)经济学系,获经济学博士学位。之后,加盟香港科技大学经济学系,历任助理教授、副教授、教授,2005年升任讲席教授(Chair Professor)。曾任新加坡国立大学经济学系教授。

陈松年教授是国际知名的计量经济学家,在计量经济学特别是微观计量经济学领域造诣深厚,其在删失回归、样本选择模型、半参数变换模型、分位数回归等领域的学术成果更是享誉世界。陈教授已在Econometrica、Review of Economic Studies、Journal of the American Statistical Association、Annals of Statistics、Journal of Econometrics等国际顶级学术期刊发表论文30余篇。自2002年起任Journal of Econometrics的Fellow、副主编。

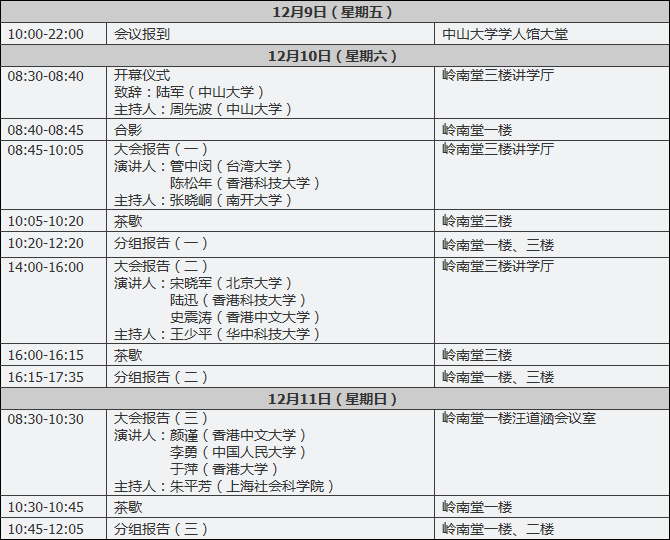

| 日程安排 |