校友观点:赵莉莉Sally-ESG对企业财务报告框架和企业估值的影响

卷首语:可持续发展近年来成为经济社会的热点问题。经过数十年的孕育、萌芽和发展,环境、社会和治理即ESG逐渐成为评价企业可持续发展能力的核心理念和框架体系。顺应金融机构和机构投资者对ESG信息的迫切需求,很多国家的证券监管部门和证券交易所纷纷要求上市公司编制并披露ESG报告或可持续发展报告。这是我的一篇学习笔记,里面的观点、内容大都来自我在过去一段时间里对于ESG相关内容的学习及参与了集团第一份ESG报告编制的感受,其中很多内容都来自厦门国家会计学院、四大国际会计师事务所及其他咨询公司的研究,我只是做了一些整理和归纳,与校友们共享。

可以预见,ESG理念将成为重构公司报告未来框架体系的催化剂和推动力。ESG理念是一种关注企业环境、社会、治理的投资理念和企业评价标准。中国资产评估协会及国际评估准则理事会(IVSC)在2021年3月发布的《ESG和企业价值》中指出,ESG代表了评估企业长期财务可行性和可持续性的众多因素,是财务业绩的先行指标。ESG涵盖的内容极其繁杂,且对于不同的地区、行业及商业模式而言,其内容存在差异,通常ESG涵盖的内容如下:

一、全球ESG信息披露监管趋严,推动ESG投资理念发展

在践行ESG理念的潮流下,监管层面对于ESG信息披露的要求也在逐步加强。近年来,全球主要交易市场陆续发布ESG披露相关规定,部分市场(如中国大陆、中国香港、新加坡、澳大利亚)的监管逐步趋向强制模式。根据联合国可持续证券交易所倡议(United Nations Sustainable Stock Exchanges Initiative)的统计数据,全球已有 26 家证券交易所强制要求披露ESG信息。我国A股市场ESG披露也在2021年迎来小高潮,2021年A股公司中共有1,412家公司公布ESG相关报告,覆盖A股总市值的75%。

图一:2017-2021年A股公司首次披露ESG相关报告的数量

Wind、EY整理

图二:全球主要交易所关于ESG披露的规定

2022年2月,中信证券“拥抱2022年ESG监管新趋势”线上会议通过万得3C会议平台举办,Wind ESG受邀参与峰会和基于Wind ESG评级数据库,分享从“数据视角解读国内企业ESG治理现状”。以下为演讲摘要:

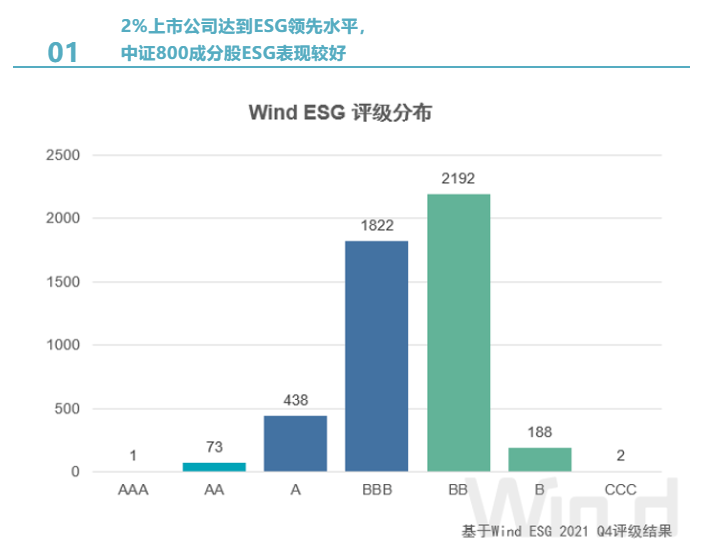

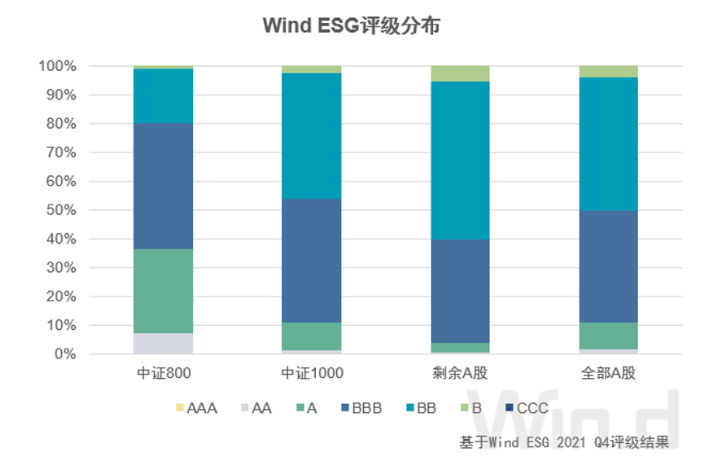

根据最新一期Wind ESG评级结果,A股公司中处于领先水平(AA级及以上)的公司数量为74家,不足2%;2260家上市公司处于良好水平(A与BBB级),占全部A股的48%;另有50%的公司处于待提升阶段(BB级及以下)。

对中证800、中证1000成分股以及剩余全部A股进行分组分析可见,中证800成分股整体ESG表现优于其他组别,获得AA级及以上的公司占比接近7%,但同时,仍有20%的上市公司处于待提升阶段。

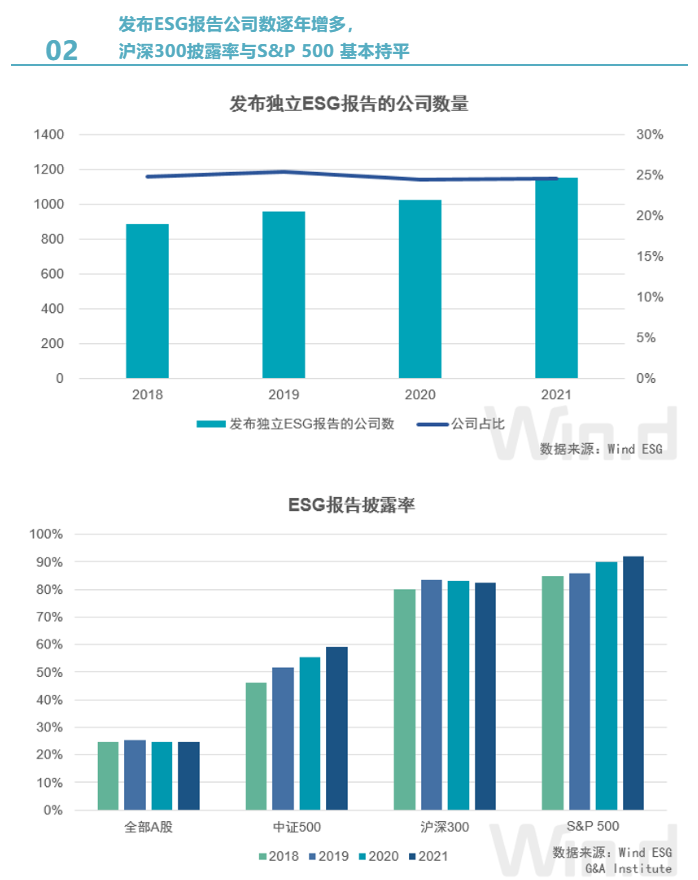

近四年,A股上市公司发布独立ESG报告(包括可持续发展报告、社会责任报告、环境责任报告等)的数量逐年提升,但占全部A股公司数量的比例并无显著变化,维持在25%+左右。 对不同指数成分股进一步分析可知,中证500指数成分股的ESG报告披露率有明显的上升趋势,从2018年的46%提升至2021年59%,增长了13%。沪深300指数成分股的ESG报告披露率目前已稳定在较高水平,在2021年有82%的公司发布报告,与S&P 500的ESG报告披露率相近。

二、ESG理念将重塑公司报告的架构,促使股东导向的财务报告与利益攸关者导向的可持续发展报告相互融合。

国际财务报告准则基金会(IFRS Foundation,以下简称IFRS基金会)于2020年成立工作小组,并在2020年9月发布了《可持续发展报告咨询书》。2021年,IFRS基金会发布关于修改章程的征求意见,成立国际可持续发展准则理事会(ISSB),负责制定全球统一的国际可持续发展准则(International Sustainability Standards, ISS)。ISSB的成立促使标准各异的ESG报告和可持续发展报告趋于一致,推动公司报告框架体系的重构。未来的公司报告将由基于IFRS的财务报告和基于ISS的可持续发展报告所组成。财务报告和可持续发展报告各有侧重,但又相互补充,前者提供的信息侧重于评价企业经营效益,后者提供的信息侧重于评价企业经营的社会成本效益,二者共同构成利益攸关者评估企业可持续发展所面临的机遇与风险的信息基础,如下图所示:

图三:IFRS基金会主导的公司报告未来框架

ESG理念重塑公司报告的架构正好体现了ESG视角下公司价值创造的变革

01 价值创造导向从单元向多元转变

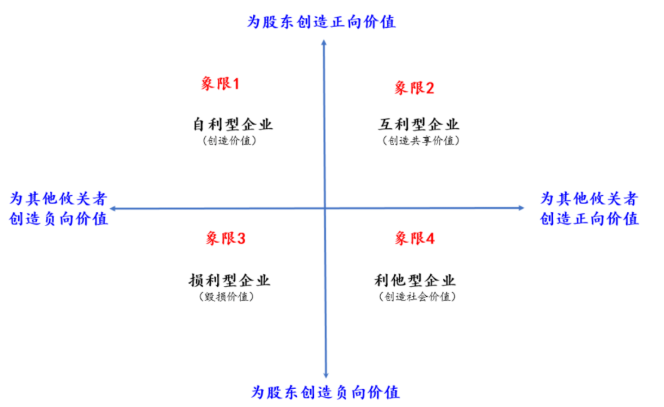

传统的以股东价值最大化的财务管理理念,与ESG倡导的统筹兼顾股东价值和其他利益攸关者价值的理念相背离。ESG理论认为,企业创造价值既需要股东的资本投入,也需要债权人的资金投入和员工的人力资本投入,当然也离不开政府提供的公共服务以及供应商和客户的支持和配合。在ESG理论看来,企业存在的目的不仅仅是为股东创造价值,而应当是为所有利益攸关者创造共享价值(Shared Value),必须在股东和其他利益攸关者之间寻求一种合理的均衡。

图四:企业创造价值的不同导向

02 价值创造范畴从内涵向外延拓展

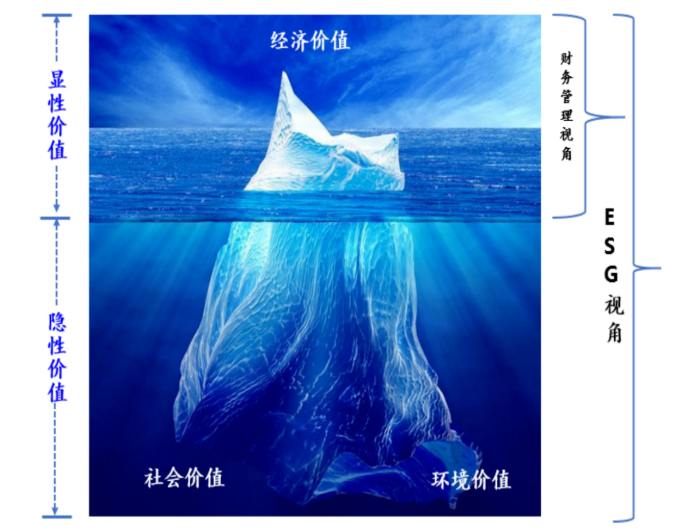

传统的财务管理仍然以狭隘的观念看待价值创造,主要关注显性的经济价值,较少关注隐性的社会价值和环境价值。相比之下,ESG视角下的价值创造,视野更加开阔,倡导共享价值创造的理念,主张企业既要重视经济价值创造,也要关注企业在经济价值创造过程中对社会和环境的正面影响和负面影响。换言之,ESG视角下的价值创造范畴从显性的内涵经济价值向隐性的外延社会价值和环境价值拓展。

图五:财务管理视角与ESG视角下的不同价值创造范畴

03 价值创造动因从内部向外部演化

如何创造价值涉及到对价值动因(Value Drivers)的分析,传统的财务管理倾向于从内部分析价值动因,而ESG视角下的财务管理主张更多地从外部挖掘有助于企业持续创造共享价值的动因,认为有必要根据双重重要性(Double Materiality)原则,评估价值创造所采用的商业模式如何受到社会和环境的影响以及如何影响社会和环境。1984年,美国明尼苏达大学的弗里曼教授发表了《战略管理:利益攸关者法》,将利益攸关者定义为任何能够对一个组织的目标实现及其过程施加影响或受其影响的群体或个人。弗里曼教授主张,只有承认利益攸关者在价值创造中所扮演的重要角色,统筹兼顾股东和其他利益攸关者正当的利益诉求,企业才能调动利益攸关者的积极性,促使他们投入各自的比较优势资源参与价值创造,以确保企业的可持续发展。因此,利益攸关者参与(Stakeholder Engagement)及其利益协调理所当然成为不容忽视的价值动因。利益攸关者关系管理在价值创造中至关重要,分析他们的利益诉求和风险偏好,协调他们之间的利益冲突,是企业治理层和管理层责无旁贷的工作重心,且必须融入到企业的经营目标、竞争战略、商业模式、业绩评价之中。

三、投资机构在现有估值方法和程序上将纳入对ESG的考量,在此过程中通过各类量化模型将ESG的“预财务”信息转化为价值计量,建立ESG因素与企业价值的传导机制。

图六:企业估值方法

以下引用EY研究中的案例分享,以收益法为例:首先,从财务预测或估值参数两个角度考虑ESG关键因子在估值模型中的影响;其次,采用价值桥梁或情景分析等工具将ESG因素纳入企业价值评估。

1. 识别ESG关键因子对现金流预测及折现率在估值模型中的影响

现金流预测

由于各企业面对的行业、区域及监管等因素各具特点,对其有重大影响的ESG因素也各不相同,针对各企业识别单项ESG因子并逐一量化可避免过度的现金流调整。以某新能源汽车生产商为例,如何识别关键ESG因子并对现金流项目进行调整说明如下:

预测期

ESG投资通常对短期现金流产生负影响,但对长期价值产生正影响。因此在传统现金流预测基础上可考虑延长预测期。

永续价值

ESG表现的优劣可体现在不同的永续增长率水平中。例如,研发及科技创新能力处于行业领先水平的新能源汽车生产商往往具有更高的长期成长性及价值,因此,考虑采用高于行业平均水平的永续增长率。

折现率

通常采用加权平均资本成本(WACC)来确定企业估值的折现率。良好的ESG表现有助于公司更好地抵御市场冲击,系统性风险(Beta)相对较低。因此ESG特征通常需要添加到可比公司的筛选中,以识别出具有足够可比性的上市公司。同时,ESG理念可以降低公司的特定风险(Alpha)。基于此,该类公司更容易凭借其良好的品牌及信誉获得融资,享受更低的融资利率。

2. 采用价值桥梁或情景分析模型将以上ESG因素的调整项纳入企业价值的评估

情境分析

ESG关键因子对企业价值的作用在一定程度上受到政策导向、供需格局及企业战略决策的影响,因此存在不确定性。鉴于此,可以利用情境分析法,模拟分析不同情境下ESG关键因子对企业现金流的影响,并加权平均以得到调整ESG因素后的企业价值。例如对于汽车制造行业,新能源鼓励政策的推行及消费者认知提升,作为具有行业特性的重大ESG因子,对高油耗燃油车的销量产生消极影响。企业采用不同的应对方案也将会对企业价值带来不同的影响:

综上所述,通过对于ESG视角下公司价值创造的变革、公司报告的框架重塑和对于企业估值的影响的分析,我们不难发现具有较高ESG水平的上市公司具有较好的竞争力以及较好的风险管理以及公司治理能力。这种相对同业的竞争优势,使得公司本身具有较强的盈利能力进而产生较高的股利水平,最终使投资者获益。2022年8月阿里巴巴发布了2022财年《环境、社会和治理(ESG)报告》,报告里提到:ESG意味着创造商业之上的价值,它为解决一系列全球性挑战提供了行动框架。此处应用该报告里的一句话来作为本文的结尾:「世界是多变的,价值是永恒的。越是在不确定性陡增的时代,越要积极寻求真正有价值的变化。」

关于作者—赵莉莉(Sally Zhao)

CHEMBA16班校友,欧派家居集团副总裁、上市公司监事、全球特许管理会计师资深会员(CGMA)、英国特许管理会计师资深会员(CIMA)、澳大利亚资深公共会计师FIPA。